O que de fato está ocorrendo no mercado brasileiro?

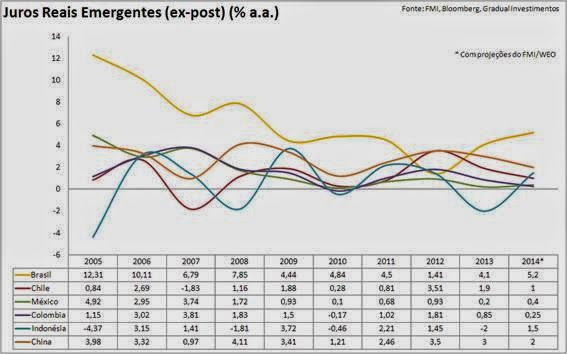

O problema atual do Brasil não é econômico, mas sim político. A presidente mostrou muito pouca habilidade para mediar tensões naturais decorrentes de um processo econômico de fundo que tem amplos desdobramentos sociais. A queda na taxa de juros nos últimos anos não foi um fenômeno trivial e detonou uma série de convulsões ao se aproximar dos atuais patamares.Este fenômeno é tão sério e extremo que chegamos a romper o piso institucionalizado da Caderneta de Poupança, de 0,5% ao mês, piso este que existe desde o Segundo Reinado quando Dom Pedro II criou a Caixa Econômica da Corte. O gráfico abaixo mostra o tamanho da queda recente dos juros reais brasileiros vis-à-vis os pares emergentes.

A queda da taxa de juros é um fenômeno desejado e consequência direta do amadurecimento do Sistema de Metas de Inflação bem como do Real. Este processo, apesar da alta recente da SELIC, tende a ser permanente e a disparidade existente em 2005 da taxa brasileira se comparada com os demais países emergentes não voltará a ser tão grande.

"Um dos efeitos desejados da queda da taxa de juros livre de risco é que a taxa de rentabilidade dos outros ativos também caia. O processo é simples: ao cortar os juros o efeito líquido é que o Banco Central acaba injetando dinheiro na economia través das operações de Open Market e esse dinheiro novo, ao procurar novas possibilidades de investimento, faça o preço destes ativos subirem e, consequentemente, suas taxas caírem.Podemos ver isso no caso dos imóveis. Em linhas gerais o Banco Central ao cortar os juros abriu a possibilidade para maior crédito imobiliário e assim o preço dos imóveis subiu. Admitindo que o valor do aluguel seja a rentabilidade do ativo imóvel o que seria esperado observar é que o valor do aluguel sobre o preço dos imóveis tenha caído. E foi justamente isso que aconteceu nos tempos recentes como podemos ver na evolução dos índices de São Paulo e Rio de Janeiro.

Esta situação tem gerado desconforto na tradicional classe média com a queda da sua renda. Antes no Brasil a taxa de retorno média era de 1% ao mês facilmente em termos nominais. Hoje essa taxa só é conseguida se o capital for mais para o risco, situação essa que não estamos habituados.

Outro exemplo do desconforto existente é o próprio processo inflacionário recente.

"Há, grosso modo, dois vetores na alta de preços, um conjuntural e outro estrutural. O fator conjuntural são as intempéries climáticas que jogaram os alimentos para cima do teto e com a falta de água pressionaram as tarifas elétricas, choque esse que tende a ser passageiro a não ser, é claro, que no ano que vem tenhamos outro período de seca. Vale notar que esta é a pior seca em 84 anos como nos alerta o governo de São Paulo.Do ponto de vista estrutural temos a elevação do salário mínimo nos últimos anos e também do salário médio habitual, elevação essa que jogou pressão sobre os preços de serviços de maneira geral. Esta ascensão da nova classe média, que é um processo bem vindo, criou constrangimentos sobre a tradicional classe média que viu sua renda real cair em especial com a elevação do salário de empregada doméstica. Para se ter uma ideia o salário mínimo em dólares anual (13 salários) era de US$ 876,10 em setembro de 2001, hoje está em US$ 4.827,00. Apesar da alta relevante, no entanto, estamos dentro da média emergente como podemos ver no gráfico abaixo.

"Este processo é complexo e no caso brasileiro impõe uma profunda mudança de cultura empresarial, política e sindical. O problema é que todos estão esperando a eleição em outubro para “ver o que vai acontecer”, mas acredito que não vai acontecer nada em outubro, seja quem for que ganhe o pleito a margem de manobra é pequena.Veja por exemplo o frenesi do mercado toda a vez que a Dilma cai nas pesquisas eleitorais. O raciocínio é vendido em Dilma e comprado em Petrobrás (e por conseguinte Ibovespa). Grosso modo o mercado acredita que se a oposição ganhar a estatal brasileira irá fazer reajustes generosos na gasolina. Há quem acredite até que irá se criar uma regra de reajuste da gasolina a cada seis meses o que seria mais um passo perigoso rumo a hiperindexação da economia brasileira mais uma vez. Um absurdo.

Vamos supor que o próximo governo resolva reajustar, digamos, em 8% a gasolina. Só isso representaria uma inflação de 33 pontos base, ou seja, se a inflação fosse 6% ela pularia para 6,33%.

Se essa alta na gasolina ocorrer (bem como de todos os outros preços represados) o Banco Central, assumindo que a nova diretoria fosse mais ortodoxa como parece ser o caso, se viria obrigado a jogar os preços livres para baixo socando a SELIC para cima. O problema é que hoje o crédito está muito mais espalhado na economia fazendo assim que a eficiência da taxa seja ainda maior. Mas nesse caso a elevação da taxa livre de risco teria que ser ainda maior para ancorar as expectativas fazendo a SELIC sair, digamos mais uma vez, de 11,00 para 15%.

"O choque seria severo em toda a economia quebrando por dentro os orçamentos das famílias (isso sem contar a elevação da dívida pública). O endividamento das famílias brasileiras era em 2005 de 18,7%, hoje está em nada menos que 45,8%.

Por sinal o mercado exige o absurdo e isso denuncia o mal estar gerado pela queda das taxas de rentabilidade. Para resgatar a credibilidade o governo “tem que” jogar a economia numa recessão. Tal falta de juízo e racionalidade só pode ser a resultado da reação intuitiva à queda das taxas de retorno da economia. Hoje no Brasil ganhar dinheiro ficou mais difícil.

Esta ideia de que o Ibovespa está indo mal e isso mostra que a economia estaria indo mal é equivocada. O Ibovespa é um índice enviesado por empresas ligadas à commodities e sensíveis ao câmbio, o que torna o principal índice brasileiro numaproxi da atividade externa e não doméstica. Foi que é necessário ser criado um ‘índice de análise’ que pondere empresas ligadas apenas ao mercado doméstico. Se observarmos o comportamento dessas empresas contra o Ibovespa vemos como a economia brasileira estava sendo “mal vista” por utilizar antigas métricas. Entre 2007 e agora o Ibovespa caiu algo como 20%. Se avaliado só pelo perfil doméstico, o índice verificaria que subiu 60%. Não quero dizer com isso que o tal índice vá apenas subir, mas se perceberá que o país avançou sim no consumo doméstico.

"O resumo da ópera é o seguinte: há muito nervosismo no ar e se criou a expectativa de que a Dilma terá que sair antes de terminar o mandato. Isso não é verdade e é perigoso operar com este racional em mente. Há muita água para rolar embaixo dessa ponte.